A tão esperada Reforma Tributária está em pleno andamento e seus efeitos prometem redefinir a estrutura econômica do país, impactando de forma significativa setores-chave da economia — entre eles, o mercado imobiliário, com reflexos relevantes para pessoas físicas e jurídicas.

No setor imobiliário, as disposições da Lei Complementar nº 214/2025 introduzem alterações relevantes na tributação da locação e alienação de imóveis por pessoas físicas.

A seguir, destacamos os principais pontos que merecem atenção nesse novo cenário.

Impactos da Reforma Tributária Sobre Pessoas Físicas:

Locação de imóveis:

Para a locação de imóveis, a pessoa física passa a ser considerada contribuinte de CBS e IBS (tributos que substituirão o PIS/COFINS e o ISS/ICMS) quando preencher simultaneamente os seguintes critérios:

- Receita anual de locação superior a R$ 240.000,00 no ano anterior, e

- Locação de mais de 3 imóveis ao mesmo tempo.

Além disso, a obrigatoriedade também se aplica se a receita de locação de bem imóvel superar R$ 288.000,00 por ano (equivalente a R$ 240 mil + 20%).

Mudanças na carga tributária:

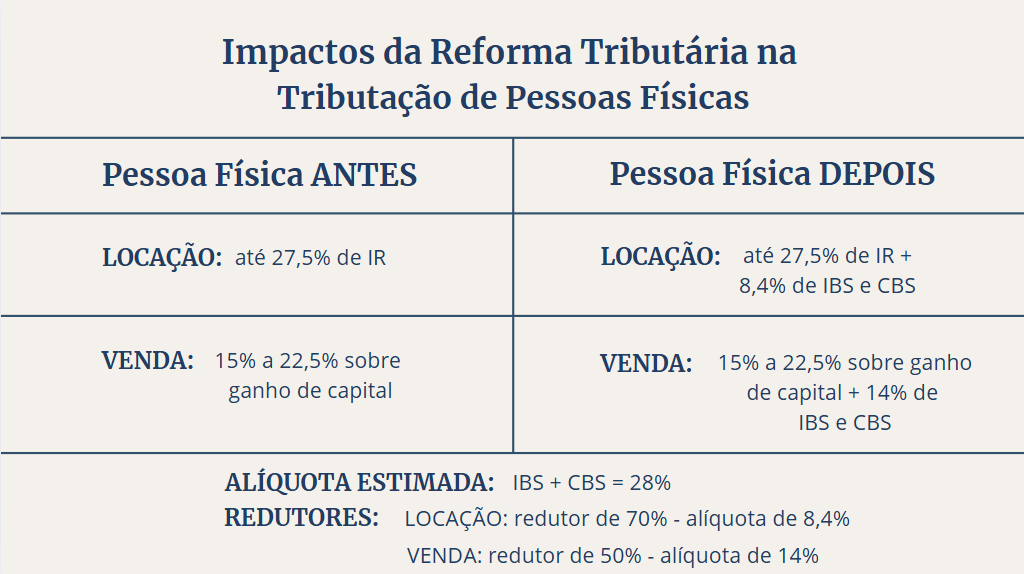

Alíquota efetiva estimada: a CBS e o IBS terão alíquota estimada de 28%; no entanto, os tributos sofrerão redução de 70% na alíquota para locações, conforme previsão da LC 214/2025.

Impacto final estimado: acréscimo de 8,4% sobre a receita de locação.

Resultado prático: a carga tributária total pode atingir até 35,9%.

Alienação de imóveis:

Além disso, a Reforma também modifica o tratamento da alienação de imóveis, quando esta revelar características empresariais, ainda que realizada por pessoa física.

Nesse cenário, haverá o enquadramento como contribuinte de CBS/IBS da pessoa física que:

- Alienar mais de 3 imóveis no ano anterior ou no mesmo ano, ou

- Vender mais de 1 imóvel construído pelo próprio alienante nos últimos 5 anos, ou

- Vender mais de 1 imóvel construído pelo próprio alienante no mesmo ano.

Mudanças na carga tributária:

Alíquota efetiva estimada: a CBS e o IBS terão uma alíquota estimada de 28%; contudo, sofrerão redução de 50% na alíquota para alienação.

Impacto final estimado: nova alíquota de 14% sobre o valor da venda.

Resultado prático: 15% a 22,5% sobre o ganho de capital + 14% sobre o valor da venda.

Diante dessas mudanças, eis as diferenças na tributação de pessoas físicas no cenário atual e no cenário pós-Reforma:

É evidente que, com a reestruturação da tributação sobre o consumo e a introdução de novos tributos (CBS e IBS), torna-se fundamental antecipar os impactos práticos sobre as operações, especialmente no planejamento financeiro e societário.

Diante desse novo contexto, recomenda-se realizar a simulação da nova carga tributária prevista para 2027, quando a CBS e o IBS entram efetivamente em vigor, bem como analisar alternativas estruturais à luz das novas regras tributárias, em busca da melhor estratégia envolvendo essas operações por pessoas físicas e por pessoas jurídicas.

Escrito por Mariana Medeiros